一体育赛事产业概念

1. 定义与特征

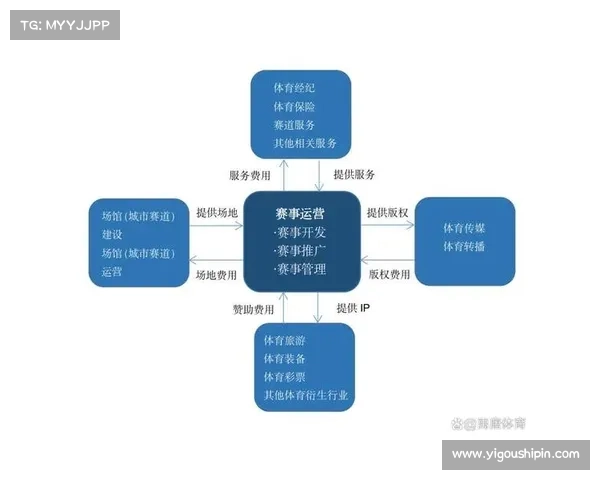

体育赛事:指具备影响力规模化的体育竞赛,是提供竞赛产品及相关服务的特殊事件,涵盖运动员竞技观众参与组织运营等环节。产业核心:以“赛事IP”为基石,包括赛事版权运营权及衍生产品开发(如门票销售媒体转播商业赞助衍生品开发)。关键特征:高壁垒与长周期:头部赛事IP需长期培育(如NBA奥运会积淀数十年),一旦成熟则生命周期极长。全民性与高商业价值:观赏门槛低,易形成粉丝经济,商业转化潜力大。2. 产业链结构

体育赛事产业链分为三个层级,各层级主体及功能如下表所示:

| 层级 | 主体与功能 | 代表企业/机构 |

|-|-|-|

海燕策略百家论坛| 上游 | 赛事IP供给方:提供赛事版权及场馆资源 | 国际体育组织(如国际足联)、本地赛事IP方(如中篮联) |

| 中游 | 运营与传播:赛事组织转播权分销赞助招商 | 中体产业(赛事运营)体奥动力(转播制作)、CCTV5(媒体传播) |

| 下游 | 消费市场:观众购票品牌赞助衍生消费 | 球迷赞助商(如耐克)衍生品消费者 |

二体育赛事娱乐化的表现与驱动

1. 表现形式

内容形式创新:流媒体沉浸体验:通过即时互动(如实时投票边看边买)AI个性化推送(如赛事集锦定制)提升观赛黏性。衍生内容拓展:纪录片真人秀(如球星训练日常)填补赛事空窗期,吸引年轻群体(Z世代占比40%)。场景融合升级:体育综合体模式:场馆融合商业休闲功能(如新加坡体育城集成购物社区服务),打造“一站式”娱乐目的地。虚拟体验技术:Cosm公司通过视频穹顶技术模拟现场氛围,提供低成本的“类现场”沉浸体验。

内容形式创新:流媒体沉浸体验:通过即时互动(如实时投票边看边买)AI个性化推送(如赛事集锦定制)提升观赛黏性。衍生内容拓展:纪录片真人秀(如球星训练日常)填补赛事空窗期,吸引年轻群体(Z世代占比40%)。场景融合升级:体育综合体模式:场馆融合商业休闲功能(如新加坡体育城集成购物社区服务),打造“一站式”娱乐目的地。虚拟体验技术:Cosm公司通过视频穹顶技术模拟现场氛围,提供低成本的“类现场”沉浸体验。2. 驱动因素

消费需求变革:民众从“健身刚需”转向“赛事观赏+参与”,追求社交与娱乐体验。技术赋能:社交媒体扩大传播(90%年轻人通过社媒获取赛事内容),流媒体打破观赛时空限制。政策支持:中国推行“一次审批全国巡演”政策,鼓励赛事供给多元化。三产业现状与趋势:娱乐化加速扩容

1. 市场规模与结构

全球市场:2023年全球体育赛事规模约451亿美元,亚洲占160亿美元(增速显著)。中国市场:2023年体育赛事运营市场规模达427亿元,预计2025年接近400亿元(受疫情后复苏与娱乐化拉动)。收入结构失衡:国内赛事收入过度依赖赞助(占70%+),门票与衍生品开发不足,娱乐化变现潜力待释放。2. 未来趋势

IP本土化与小众化:国际赛事本土运营(如NBA中国赛)与新兴运动(电竞卡巴迪)同步扩张,争夺细分市场。数据驱动商业化:球迷数据库成核心资产(如NFL建立250+属性档案),助力精准营销与赞助溢价。跨界竞争激化:流媒体平台(如ESPN+)与传统电视社交媒体(免费短视频)争夺用户注意力。四未来发展路径

1. 优化赛事IP运营:

自主IP培育:凝练赛事价值观(如马拉松“坚持”精神),打造差异化人设。代理IP本土化:结合本地文化推广小众赛事(如引入板球联赛并配套本土明星参与)。2. 技术提升娱乐体验:

开发AR/VR交互功能(如虚拟球员签名)社交观赛平台(球迷实时互动)。推广“单场付费”模式,降低碎片化内容获取成本。3. 政策与资本协同:

政府主导PPP模式(参考新加坡体育城),吸引社会资本参与综合体建设。放宽赛事审批,鼓励企业开发“体育+文旅”融合产品(如赛事主题旅游)。体育赛事娱乐化是产业升级的必然方向,需以IP价值为核心技术为杠杆用户需求为锚点,方能突破收入单一化瓶颈,实现从“竞技场”到“娱乐生态”的跨越。